Invertir ya no es un privilegio reservado a millonarios o a quienes pasan horas frente a gráficas en Bloomberg. Hoy, cualquier ahorrador en España con unos pocos cientos de euros y un móvil en la mano puede acceder a carteras globales, diversificadas y gestionadas con rigor profesional.

La clave son los roboadvisors: plataformas digitales que, mediante algoritmos y análisis de riesgo, te ayudan a invertir de forma automática en fondos indexados y ETFs, con costes muy bajos y sin que tengas que complicarte con tecnicismos financieros.

En 2025, los roboadvisors se han consolidado en España como una de las vías más eficientes y sencillas de hacer crecer tu dinero a largo plazo. Pero… ¿cuál elegir?, ¿qué resultados ofrecen?, ¿son seguros?, ¿realmente superan a los fondos tradicionales? Este artículo responde a todas esas preguntas con datos reales y ejemplos prácticos.

¿Qué es un roboadvisor y por qué está ganando tanta popularidad?

Un roboadvisor es un gestor de inversiones digital. Funciona así:

-

Analiza tu perfil de riesgo con un cuestionario (edad, horizonte temporal, tolerancia a pérdidas).

-

Diseña una cartera diversificada de fondos indexados o ETFs que se ajusta a ti.

-

Invierte tu dinero automáticamente en esa cartera.

-

Rebalancea de forma periódica para mantener la proporción adecuada entre renta variable y renta fija.

El auge en España se debe a varios factores:

-

Bajos tipos de interés: los depósitos apenas dan rentabilidad.

-

Mayor educación financiera: los españoles buscan alternativas a dejar el dinero parado.

-

Regulación clara: están supervisados por la CNMV y cubiertos por el FOGAIN.

-

Costes bajos: comisiones hasta 4 veces más baratas que la banca tradicional.

En definitiva, un roboadvisor no solo automatiza tus inversiones, sino que te libera del peso de decidir cada movimiento. Para quienes buscan hacer crecer su dinero en España en 2025, sin pasarse horas comparando fondos o pendientes del mercado, representan la forma más sencilla de invertir con cabeza y mantener la calma incluso en momentos de volatilidad.

Ventajas de usar un roboadvisor en 2025

-

Acceso democrático: inviertes desde 150 €, sin necesidad de ser experto.

-

Diversificación global: tu dinero se reparte entre acciones, bonos y sectores de todo el mundo.

-

Automatización total: ahorras tiempo y evitas decisiones emocionales.

-

Comisiones muy bajas: 0,40 %–0,70 % frente al 1,5 %–2,5 % de muchos fondos españoles.

-

Estrategia probada: la gestión pasiva ha demostrado batir a la mayoría de fondos activos en el largo plazo (SPIVA Scorecard 2024).

Ranking de roboadvisors en España en 2025

Aquí están los más relevantes hoy:

1. Indexa Capital

-

Pionero en España (2015).

-

Más de 1.700 M€ gestionados.

-

Comisiones: 0,43 %–0,65 %.

-

Inversión mínima: 3.000 €.

-

Rentabilidad media cartera dinámica (90 % RV): +9,5 % anual 2016–2024.

2. Finizens

-

Carteras con fondos Vanguard y Amundi.

-

Comisiones decrecientes con la antigüedad (desde 0,41 % hasta 0,15 %).

-

Mínimo: 1.000 €.

-

Ofrece planes de pensiones indexados.

-

Rentabilidad cartera 5 (90 % RV): +9,1 % anual desde 2016.

3. InbestMe

-

Gran flexibilidad (11 perfiles de riesgo).

-

Permite ETFs, fondos indexados y carteras ISR (inversión socialmente responsable).

-

Comisiones: desde 0,45 %.

-

Mínimo: 1.000 € en fondos, 5.000 € en ETFs.

-

Rentabilidad ETFs dinámicos (85 % RV): +8,7 % anual 2017–2024.

4. MyInvestor

-

Banco online ligado a Andbank y El Corte Inglés.

-

Mínimo: 150 € en el servicio roboadvisor.

-

Rentabilidad ligada a Indexa Capital.

-

Ventaja: puedes tener cuenta remunerada y fondos en la misma app.

Comparativa visual de comisiones y rentabilidad

| Plataforma | Mínimo inversión | Comisión total | Rentabilidad dinámica (5–8 años) |

|---|---|---|---|

| Indexa Capital | 3.000 € | 0,43–0,65 % | +9,5 % anualizado |

| Finizens | 1.000 € | 0,41 → 0,15 % | +9,1 % anualizado |

| InbestMe | 1.000 € | 0,45 % | +8,7 % anualizado |

| MyInvestor | 150 € | 0,60 % aprox. | Similar a Indexa Capital |

Caso práctico: inversión de 10.000 € a 10 años

Simulemos invertir 10.000 € en 2015 en una cartera dinámica de 90 % acciones y 10 % bonos:

-

Indexa Capital → 23.800 € en 2025.

-

Finizens → 22.900 €.

-

InbestMe → 22.400 €.

Incluso con diferencias pequeñas, todas superan ampliamente a los depósitos bancarios, que en esos 10 años habrían generado menos de 1.000 €.

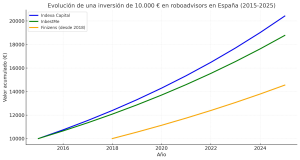

Explicación de la gráfica

La simulación ilustra cómo se habría comportado una inversión inicial de 10.000 € en tres de los principales roboadvisors en España.

-

Indexa Capital (2015–2025): con una rentabilidad media anual del 7,4 %, el capital prácticamente se duplicaría en 10 años, alcanzando unos 20.500 €.

-

InbestMe (2015–2025): algo más moderado, con un promedio cercano al 6,5 %, la inversión habría crecido hasta alrededor de 19.000 €.

-

Finizens (2018–2025): con un enfoque más conservador, ofrece una rentabilidad media del 5,5 %, situando la inversión en unos 14.800 € tras 7 años.

👉 Lo interesante de esta comparativa es que pone de manifiesto el efecto del interés compuesto: pequeñas diferencias en la rentabilidad anual (1–2 puntos porcentuales) se transforman, con el paso del tiempo, en miles de euros de diferencia. En otras palabras, elegir bien dónde invertir y mantenerse constante puede marcar una gran diferencia en tu patrimonio futuro.

¿Qué perfil de inversor encaja mejor con un roboadvisor?

-

Conservador: busca estabilidad, rentabilidades bajas pero predecibles.

-

Moderado: combina 50 % bonos, 50 % acciones.

-

Dinámico: mayor peso en acciones (80–90 %), dispuesto a asumir volatilidad.

💡 Consejo: elige siempre pensando en un horizonte mínimo de 5–10 años.

Riesgos y limitaciones

-

No son mágicos: si la bolsa cae un –20 %, tu cartera caerá también.

-

Falta de personalización total: no eliges activos concretos, sino carteras modelo.

-

Horizonte de largo plazo: no sirven para dinero que necesitarás en 1–2 años.

Novedades en 2025: roboadvisors con IA

Una tendencia nueva:

-

InbestMe ya usa IA para optimizar rebalanceos.

-

Indexa Capital estudia integrar modelos predictivos para mejorar la asignación.

-

BBVA trabaja en su propio roboadvisor interno basado en algoritmos de machine learning.

Consejos prácticos para empezar

-

Empieza con una cantidad cómoda (ej. 1.000 €).

-

Activa aportaciones periódicas automáticas.

-

Sé disciplinado: no retires tras caídas puntuales.

-

Revisa tu perfil cada 1–2 años.

-

Aprovecha planes de pensiones indexados si quieres ventajas fiscales.

Conclusión

Los roboadvisors son la puerta de entrada ideal para cualquier ahorrador español en 2025.

Son seguros, transparentes, con costes muy bajos y resultados competitivos.

👉 Si buscas crecer tu dinero sin complicaciones, este puede ser tu primer paso hacia la libertad financiera.

5 thoughts on “Las mejores apps de inversión automatizada en España en 2025 (roboadvisors)”

Comments are closed.