Introducción

¿Alguna vez has sentido que tu sueldo desaparece sin darte cuenta? Llegas a fin de mes y apenas sabes en qué se ha ido el dinero: facturas, comida, ocio, algún capricho… y poco o nada queda para el ahorro. Esta situación es más común de lo que piensas, sobre todo en España, donde el coste de la vivienda y la inflación hacen que muchas familias vivan “al día”.

La buena noticia es que existen métodos sencillos y prácticos para organizar las finanzas sin necesidad de ser economista ni pasar horas con hojas de Excel. Uno de los más efectivos es la regla 50/30/20, una fórmula de gestión del dinero que te permite equilibrar tus gastos, disfrutar del presente y a la vez preparar tu futuro.

En este artículo descubrirás en qué consiste, cómo aplicarla a la realidad española, ejemplos prácticos y trucos para adaptarla a tu estilo de vida.

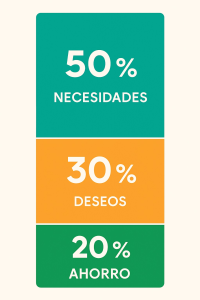

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método de presupuesto personal que divide tus ingresos en tres grandes bloques:

-

50 % para necesidades básicas

Todo aquello imprescindible para vivir: alquiler o hipoteca, luz, agua, comida, transporte, seguros médicos, suministros. -

30 % para deseos o estilo de vida

Gastos no esenciales pero que mejoran tu calidad de vida: ocio, restaurantes, viajes, hobbies, ropa que no sea de primera necesidad. -

20 % para ahorro e inversión

Dinero destinado a construir tu futuro: fondo de emergencia, plan de pensiones, inversión en fondos indexados o amortización de deudas.

Su simplicidad es la clave. No necesitas cálculos complicados ni categorías infinitas, solo tres grandes apartados.

Ventajas de la regla 50/30/20

La regla se ha hecho popular porque cumple con tres condiciones que mucha gente busca: es simple, flexible y efectiva.

-

Fácil de aplicar: no necesitas apps complejas ni conocimientos de economía. Basta con separar tu dinero en tres porcentajes.

-

Compatible con cualquier nivel de ingresos: tanto si ganas 1.200 € como 3.000 €, la lógica sigue funcionando.

-

Fomenta el ahorro sin sacrificios extremos: no te obliga a recortar todo lo que disfrutas, solo a poner límites.

-

Genera disciplina financiera: al mantenerte dentro de los porcentajes, poco a poco creas un hábito sano.

-

Reduce la ansiedad con el dinero: sabes exactamente a qué destinas cada euro y evitas el “no sé en qué se me fue el sueldo”.

Cómo adaptarla a la realidad en España

La teoría suena perfecta, pero ¿qué pasa en España donde el alquiler se come gran parte del sueldo? Aquí es donde la regla 50/30/20 se vuelve interesante: no se trata de seguirla al pie de la letra, sino de adaptarla a tu situación real.

Ejemplo práctico con un sueldo de 1.800 € netos

-

50 % necesidades = 900 €

-

Alquiler: 600 €

-

Suministros (luz, agua, internet): 120 €

-

Supermercado: 150 €

-

Transporte: 30 €

-

Seguro médico/hogar: 50 €

-

-

30 % deseos = 540 €

-

Restaurantes y ocio: 200 €

-

Viajes/caprichos: 200 €

-

Ropa y hobbies: 140 €

-

-

20 % ahorro = 360 €

-

Fondo de emergencia: 100 €

-

Inversión en fondos indexados: 200 €

-

Ahorro para objetivos (coche, casa, estudios): 60 €

-

👉 Como ves, con disciplina se puede ahorrar casi 4.300 € al año, incluso con un salario medio.

El reto de la vivienda en España

En ciudades como Madrid o Barcelona, el alquiler puede superar fácilmente el 40 % del salario. Esto obliga a ajustar la regla: quizá tu 50 % de necesidades suba al 60 %, y para compensar, reduzcas deseos al 20 %.

La clave es mantener siempre el bloque del ahorro. Aunque solo puedas destinar un 10 %, lo importante es no dejarlo en cero.

Variaciones de la regla 50/30/20

No todos tienen la misma realidad, por eso existen adaptaciones de esta fórmula:

-

70/20/10

Ideal para quienes tienen gastos fijos muy altos, como vivienda o préstamos.-

70 % necesidades, 20 % deseos, 10 % ahorro.

-

-

60/20/20

Recomendado para quienes quieren priorizar el ahorro.-

60 % necesidades, 20 % deseos, 20 % ahorro.

-

-

Regla flexible

Ajusta porcentajes según tus metas: si tu objetivo es viajar, pon más en deseos; si quieres jubilarte antes, aumenta el ahorro.

Estrategias para cumplir la regla sin frustración

La teoría es sencilla, pero la práctica exige constancia. Aquí tienes algunos trucos para mantenerte dentro de los porcentajes:

1. Automatiza tu ahorro

Lo primero que debes hacer cuando recibes tu sueldo es transferir el porcentaje de ahorro a otra cuenta o inversión. Si lo dejas para el final, lo gastarás.

2. Usa varias cuentas

Tener tres cuentas bancarias (una para gastos fijos, otra para ocio y otra para ahorro) es una manera muy visual de seguir la regla.

3. Revisa tus suscripciones

Plataformas de streaming, gimnasios, apps… muchas veces pagamos cosas que ni usamos. Revisa y elimina lo innecesario.

4. Controla el ocio con efectivo

Cuando salgas, fija un presupuesto en efectivo. Así no caerás en el “pago con tarjeta y no me doy cuenta”.

5. Apóyate en apps financieras

En España destacan apps como Fintonic, Revolut, MyValue o Goin, que permiten seguir tus gastos y hasta automatizar ahorros.

Ejemplo avanzado: pareja con hijos

Imagina una pareja con un ingreso conjunto de 3.200 € netos y un hijo pequeño.

-

50 % necesidades (1.600 €)

-

Hipoteca: 850 €

-

Guardería: 300 €

-

Supermercado: 250 €

-

Transporte: 100 €

-

Suministros: 100 €

-

-

30 % deseos (960 €)

-

Viajes familiares: 400 €

-

Restaurantes y ocio: 300 €

-

Hobbies: 260 €

-

-

20 % ahorro (640 €)

-

Plan de pensiones: 250 €

-

Inversión en ETFs: 200 €

-

Fondo para el niño: 190 €

-

En 10 años, esta pareja podría acumular más de 75.000 € de ahorro, sin renunciar a viajar o salir a cenar.

Errores comunes al aplicar la regla 50/30/20

-

No incluir todas las necesidades en el 50 % (ejemplo: olvidarse de seguros o transporte).

-

Confundir deseos con necesidades: cenar fuera no es una necesidad.

-

No revisar los porcentajes periódicamente: los ingresos cambian, los gastos también.

-

Dejar el ahorro para lo que sobra: el ahorro es un bloque fijo, no lo que queda.

Beneficios a largo plazo

Si aplicas la regla con constancia, a medio y largo plazo obtendrás beneficios claros:

-

Mayor tranquilidad financiera: siempre sabrás que tus gastos están bajo control.

-

Fondo de emergencia sólido: te permitirá cubrir imprevistos sin endeudarte.

-

Capacidad de inversión: podrás poner a trabajar tu dinero y generar ingresos pasivos.

-

Estilo de vida equilibrado: disfrutar del presente sin hipotecar el futuro.

Conclusión: la clave es la constancia

La regla 50/30/20 no es una varita mágica, pero sí una brújula sencilla que te guía hacia una vida financiera equilibrada.

No importa si empiezas ahorrando un 20 %, un 10 % o incluso un 5 %. Lo esencial es crear el hábito, ser constante y ajustar la fórmula a tu realidad.

Recuerda: no se trata de tener un presupuesto perfecto, sino de avanzar hacia una relación más sana con tu dinero. Y la regla 50/30/20 puede ser el primer paso para lograrlo.

2 thoughts on “Cómo aplicar la regla 50/30/20 para equilibrar tu estilo de vida y tus finanzas”

Comments are closed.