La diversificación no es un truco de moda: es el pilar que separa a quien invierte con calma de quien vive pendiente del titular del día. Diversificar es repartir tu dinero entre distintas clases de activo, zonas geográficas y sectores para que, cuando una parte flojee, otras sostengan el conjunto. En España, donde cada vez más personas invierten a través de fondos indexados y ETFs UCITS, diversificar bien es la forma más sencilla de reducir la volatilidad, suavizar los sustos y mejorar la constancia.

En esta guía aprenderás qué es diversificar y por qué funciona, verás pasos claros para construir una cartera diversificada, ejemplos de carteras modelo con ISIN y enlaces oficiales, cómo rebalancear y qué errores evitar. Acabarás con un plan accionable para empezar hoy.

Qué significa diversificar (de verdad) y por qué funciona

Diversificar es no apostar todo a una sola carta. Nada de “solo acciones USA”, “solo IBEX”, “solo cripto”. Consiste en combinar:

-

Clases de activo: renta variable (acciones), renta fija (bonos), efectivo, inmobiliario (REITs), materias primas, alternativos.

-

Zonas geográficas: EE. UU., Europa, Pacífico, Emergentes.

-

Sectores: tecnología, salud, consumo básico, energía, industriales, etc.

Riesgo sistemático vs. no sistemático

-

Riesgo no sistemático: específico de una empresa o sector. Se reduce mucho diversificando (fondos/ETFs amplios).

-

Riesgo sistemático: el del mercado en su conjunto (recesiones globales). No se elimina, pero se amortigua combinando activos con correlaciones diferentes (ej.: acciones + bonos).

¿Por qué funciona en la práctica?

Porque los activos no se mueven igual a la vez. Históricamente, añadir bonos de alta calidad a una cartera de acciones ha reducido la volatilidad y los “drawdowns” profundos en crisis, manteniendo rentabilidades atractivas a largo plazo. A su vez, abrir la geografía (no solo España o USA) reparte mejor el riesgo político, regulatorio y sectorial.

Beneficios clave de una cartera diversificada

Reducción del vaivén emocional

Una cartera que cae un 35 % duele mucho más (y empuja a vender) que otra que cae un 18 %. La diversificación protege tu psicología inversora, que es el 50 % del juego.

Expectativa de resultados más estables

La diversificación no garantiza más rentabilidad que la mejor apuesta del año, pero sí tiende a ofrecer trayectorias más suaves y resultados más consistentes entre periodos.

Acceso a motores de crecimiento distintos

Cuando un sector o país se estanca, otro despega. Estar expuesto a más motores evita perder trenes.

Cómo diversificar tu cartera paso a paso

1) Define objetivo, plazo y tolerancia al riesgo

-

Objetivo (jubilación, vivienda, independencia financiera).

-

Plazo (cuanto más largo, más peso en renta variable suele tener sentido).

-

Tolerancia (¿cómo dormirías si tu cartera cae un 20 % un año?).

Consejo: valora hacer un test de idoneidad con tu bróker/asesor y/o las guías de la CNMV (regulador español).

2) Elige las clases de activo

-

Acciones globales (núcleo de crecimiento).

-

Bonos (amortiguan caídas, dan estabilidad).

-

Efectivo/colchón (gastos 3–6 meses, fuera de la cartera de inversión).

-

Opcional: inmobiliario cotizado (REITs UCITS), materias primas, alternativos.

3) Diversifica geográficamente

No concentres todo en un solo país. Una aproximación práctica:

-

EE. UU.: gran parte de la capitalización mundial.

-

Europa: exposición a euro y sectores diferentes.

-

Mercados Emergentes: demografía y crecimiento a largo plazo.

4) Diversifica sectorialmente

Usa fondos/ETFs amplios (MSCI World, FTSE All-World) que ya incluyen decenas de sectores de forma automática.

5) Usa fondos indexados y ETFs UCITS para hacerlo fácil y barato

-

Los fondos indexados son muy convenientes para aportaciones periódicas y cuentan con ventaja fiscal en España (traspasos exentos hasta el reembolso).

-

ETFs UCITS: flexibles (se negocian intradía) y muy transparentes; ten en cuenta que no permiten traspasos sin tributación fuera de wrappers específicos.

Nota fiscal (España): los traspasos entre fondos de inversión están exentos de tributación hasta el rescate final. Los ETFs tributan cuando los vendes (salvo si están dentro de productos como planes de pensiones/PIAS). Verifica condiciones con tu bróker y la normativa vigente.

Carteras modelo con ISIN, fondos/ETFs UCITS y enlaces oficiales

Las siguientes carteras son ejemplos educativos, no son asesoramiento personalizado. Todos los enlaces son sitios oficiales. Revisa comisiones (TER), divisa y si hay versión en euros o cobertura a EUR en renta fija.

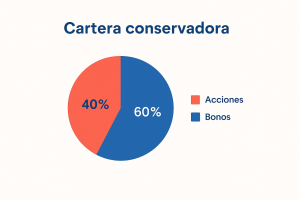

Cartera Conservadora — 40 % RV / 60 % RF

-

Renta Variable (40 %)

-

Renta Fija (60 %)

Dónde contratar (ejemplos): Renta 4, MyInvestor (fondos), DEGIRO (ETFs), entre otros. Cartera Equilibrada — 60 % RV / 40 % RF

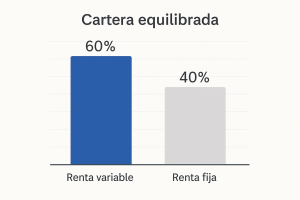

Cartera Equilibrada — 60 % RV / 40 % RF

-

Renta Variable (60 %)

-

40 % Vanguard FTSE All‑World UCITS ETF — ISIN IE00B3RBWM25 (VWRL, dist) o IE00BK5BQT80 (VWCE, acc). Página oficial Vanguard. vanguardinvestor.co.ukvanguard.co.uk

-

20 % iShares Core MSCI EM IMI UCITS ETF — ISIN IE00BKM4GZ66. BlackRock

-

-

Renta Fija (40 %)

Alternativa en fondos indexados (para aprovechar traspasos):

-

Amundi Index MSCI World (varias clases; ver ficha oficial). amundi.lu

-

Vanguard Global Bond Index Fund EUR Hedged (Acc) — (clase de fondo, no ETF). vanguard.co.uk

Cartera Agresiva — 80 % RV / 20 % RF

-

Renta Variable (80 %)

-

55 % iShares Core MSCI World UCITS ETF (Acc) — IE00B4L5Y983. BlackRock

-

25 % Vanguard FTSE All‑World UCITS ETF (Acc/Dist) — IE00BK5BQT80 / IE00B3RBWM25. vanguard.co.ukvanguardinvestor.co.uk

-

-

Renta Fija (20 %)

-

20 % iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) — IE00BDBRDM35. BlackRock

-

| Producto | Tipo | ISIN | Proveedor | Ficha oficial |

|---|---|---|---|---|

| iShares Core MSCI World UCITS ETF (Acc) | ETF (RV global) | IE00B4L5Y983 | BlackRock iShares | Ver ficha |

| Vanguard FTSE All‑World UCITS ETF (Acc/Dist) | ETF (RV global) | IE00BK5BQT80 / IE00B3RBWM25 | Vanguard | Ver ficha |

| iShares Core MSCI EM IMI UCITS ETF | ETF (Mercados emergentes) | IE00BKM4GZ66 | BlackRock iShares | Ver ficha |

| iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) | ETF (Bonos globales cubiertos a EUR) | IE00BDBRDM35 | BlackRock iShares | Ver ficha |

| iShares Core € Govt Bond UCITS ETF (Dist) | ETF (Bonos gobierno zona euro) | IE00B4WXJJ64 | BlackRock iShares | Ver ficha |

| Amundi Index MSCI World (Fondo) | Fondo indexado (RV global) | varía por clase | Amundi | Ver ficha |

| Vanguard Global Bond Index Fund EUR Hedged (Acc) | Fondo indexado (Bonos globales EUR Hedged) | varía por clase | Vanguard | Ver ficha |

Cómo rebalancear (y por qué te importa)

El rebalanceo es ajustar tu cartera a los pesos objetivo. Si tu 60/40 se convierte en 67/33 tras un rally de acciones, vendes un poco de acciones y compras bonos para volver a 60/40. Hoy en día, los roboadvisors en España facilitan este proceso de rebalanceo automático, ahorrando tiempo y evitando errores emocionales.

Ventajas:

- Mantienes riesgo constante.

- Compras barato / vendes caro de forma automática.

- Evitas que una parte “domine” tu cartera.

Cuándo rebalancear:

- Anual (fácil de recordar).

- Por bandas (ej.: si una clase se desvía > 5 p.p. del objetivo).

Errores comunes al “diversificar”

- España‑centrismo: tener solo IBEX te deja expuesto a pocos sectores. Usa global como núcleo.

- Sobre‑diversificación: 20 fondos que replican lo mismo no diversifican más, solo complican.

- Ignorar la divisa en renta fija: en bonos, prioriza EUR o hedged a EUR si tu vida está en euros.

- Olvidar comisiones y fiscalidad: TER bajos y, si usas fondos, aprovecha los traspasos.

- Cambiar la estrategia cada año: la constancia gana.

Herramientas útiles para inversores en España

- Brokers y roboadvisors:

- Indexa Capital – carteras indexadas automatizadas. vanguard.co.uk

- MyInvestor – amplio catálogo de fondos indexados.

- Renta 4 – fondos y ETFs en una sola plataforma.

- DEGIRO – comisiones muy competitivas en ETFs.

- Info de índices y fondos:

- MSCI World (ficha del índice). msci.com

- Páginas oficiales de iShares/Vanguard (en la tabla).

- Seguimiento de cartera:

- JustETF, Morningstar (para ver composición, costes y rendimiento).

(Verifica siempre condiciones, tarifas y documentación PRIIPs/KIID/KID de cada producto.)

Preguntas frecuentes (FAQ)

¿Cuántos productos necesito para “estar diversificado”?

Con 2–4 vehículos amplios (por ejemplo, un global de acciones + uno o dos de bonos) ya tienes mucha diversificación. Puedes añadir emergentes/REITs si lo ves alineado con tus objetivos.

¿Fondos indexados o ETFs para diversificar?

Ambos sirven. Si priorizas fiscalidad y aportaciones periódicas, fondos indexados. Si quieres operativa intradía, ETFs.

¿Incluyo efectivo en la “cartera de inversión”?

El colchón de emergencia (3–6 meses de gastos) mejor fuera de la cartera. La inversión debe mirar al largo plazo.

¿Cuándo aumento el peso de bonos?

A medida que se acerca tu objetivo o si dormir tranquilo tiene prioridad. La edad y el horizonte importan.

Conclusión y siguiente paso

Diversificar no es complicarse: es diseñar una mezcla sencilla que te permita invertir a largo plazo sin sobresaltos.

- Define tu objetivo y plazo.

- Elige una cartera simple (con 2–4 productos globales).

- Invierte periódicamente, rebalancea y no cambies la estrategia por modas.

Si quieres dar el paso hoy, elige una de las carteras modelo de arriba, revisa la ficha oficial de cada producto, y programa tus aportaciones mensuales. Dentro de 12 meses agradecerás haber empezado.

3 thoughts on “Diversificación de cartera en España (2025): ejemplos y estrategias probadas”

Comments are closed.